Bà Phạm Thị Hoa, hộ kinh doanh tại một chợ truyền thống ở TP.HCM, cho hay hộ của bà có doanh thu năm ước dưới 500 triệu đồng, tức thuộc nhóm 1, không đóng thuế, không xuất hóa đơn. Tuy nhiên, từ cuối tháng 3, bà nhận được hợp đồng cung cấp rau sạch thường xuyên cho bếp ăn của một công ty may mặc với doanh thu từ khách hàng mới này là trên 500 triệu đồng/năm. Như vậy tổng doanh thu của hộ kinh doanh nhà bà ước trên 1 tỉ đồng.

“Bán hàng cho công ty họ yêu cầu xuất hóa đơn nhưng lên thuế thì được trả lời là doanh thu chưa vượt 500 triệu đồng, chưa xuất được và hướng dẫn về ghi bảng kê bán hàng, khi nào vượt trên 500 triệu đồng/năm thì họ mở khóa cho xuất hóa đơn. Trong khi đó, công ty mua hàng đòi hóa đơn ngay khi cung cấp, không thể chờ đến cuối năm nên tôi chưa biết xử trí ra sao”, bà Hoa lo lắng.

Anh Lê Chí Đạt, kinh doanh hàng thời trang tại TP.HCM qua cửa hàng bán lẻ trực tiếp lẫn sàn thương mại điện tử, doanh thu trên 3 tỉ đồng/năm, thuộc nhóm 3. Tuy nhiên, doanh thu 3 tháng vừa rồi giảm mạnh so với dự kiến nên khi kê khai quý 1, anh muốn chuyển sang nhóm 2 và tính thuế % trên doanh thu. “Nhưng tôi cũng lo nhỡ các quý sau, tình hình kinh tế tốt hơn, doanh thu vọt lên nhóm 3, lúc đó lại đổi để đóng thuế 17% trên lợi nhuận có được hay không?”, anh Đạt băn khoăn và cho biết đang “rối như canh hẹ” với việc kê khai thuế theo cách chọn nhóm, “nhảy” nhóm này.

Theo quy định, hộ kinh doanh đóng thuế theo doanh thu từ đầu năm nay được chia làm 3 nhóm, với cơ chế kê khai và nộp thuế khác nhau. Trong đó, nhóm 2 và 3 được trừ mức 500 triệu đồng/năm trước khi tính thuế theo tỷ lệ. Đồng thời, doanh thu không chịu thuế giá trị gia tăng cũng tương ứng lên 500 triệu đồng.

Các quy định nói trên có hiệu lực từ ngày 1.1. Tuy nhiên, sau hơn 4 tháng, mới đây, trong hồ sơ gửi Bộ Tư pháp về dự thảo luật Sửa đổi, bổ sung một số điều của luật Thuế thu nhập cá nhân, luật Thuế thu nhập doanh nghiệp và luật Thuế giá trị gia tăng, Bộ Tài chính lại đề xuất thay vì quy định “cứng” ngưỡng doanh thu như tại luật, sẽ giao Chính phủ quy định mức này. Tức là ngưỡng doanh thu 500 triệu đồng/năm có thể thay đổi.

Hiện tại, hộ và cá nhân kinh doanh tự ước tính mức doanh thu để chọn nhóm khi kê khai thuế cho quý đầu năm. Đa số tham chiếu doanh thu từ năm 2025 để chọn nhóm nhưng kết quả kinh doanh mới chỉ 1 quý đã có nhiều biến động bất ngờ và việc “nhảy” nhóm là không thể tránh khỏi. Đáng lưu ý, trong mấy ngày gần đây, nhiều cơ sở thuế địa phương gửi thông báo đến hộ kinh doanh thuộc nhóm 1 (doanh thu dưới 500 triệu đồng/năm) cho biết ngừng sử dụng hóa đơn điện tử theo quy định về quản lý thuế với hộ, cá nhân kinh doanh tại điều 5, Nghị định 68/2026 của Chính phủ. Điều này khiến những băn khoăn, lo ngại về kê khai, “nhảy” nhóm, hóa đơn… đối với hộ kinh doanh càng cao hơn.

Liên quan yêu cầu hộ có doanh thu dưới 500 triệu đồng/năm không áp dụng hóa đơn, theo đánh giá của TS Nguyễn Ngọc Tú (Trường ĐH Kinh doanh và Công nghệ Hà Nội), đây là “một điểm thụt lùi”. Bởi về nguyên tắc, hóa đơn là hình thức phổ biến và là quyền lợi của hộ kinh doanh, còn việc được miễn thuế hay không là vấn đề khác. Hơn nữa, Nghị định 123/2020 của Chính phủ quy định về hóa đơn, chứng từ cũng nêu rõ khi bán hàng hóa, cung cấp dịch vụ người bán phải xuất hóa đơn cho người mua và phải khuyến khích hộ kinh doanh sử dụng hóa đơn.

Thế nên, với trường hợp nhóm 1 nhảy bậc lên nhóm 2 không xuất được hóa đơn, theo ông Tú, trước mắt hộ kinh doanh liên hệ với cơ quan thuế để được cấp hóa đơn theo từng lần phát sinh. “Nếu không áp dụng hóa đơn, các doanh nghiệp mua hàng từ hộ kinh doanh có doanh thu dưới 500 triệu đồng/năm sẽ không có chứng từ để hạch toán chi phí là gây thiệt thòi họ cũng như đánh mất cơ hội làm ăn của hộ kinh doanh nhỏ”, TS Nguyễn Ngọc Tú khuyến cáo.

Cụ thể hơn, chuyên gia thuế Lê Văn Tuấn, Giám đốc Công ty TNHH Kế toán thuế Keytas, cho rằng khi xác định và phân nhóm hộ kinh doanh đã có 2 quan điểm. Một là theo quy định của Nghị định 68/2026, dựa vào doanh thu của năm 2025 để phân nhóm nghĩa vụ thuế năm nay. Hai là theo ý kiến của một số cơ sở thuế địa phương, sử dụng ước tính doanh thu năm nay để phân nhóm nghĩa vụ thuế. Mới đây, tại một hội thảo về giải pháp giúp hộ kinh doanh kê khai, đại diện Cục Thuế cũng chọn quan điểm 1, tức là theo Nghị định 68, dựa vào doanh thu của năm 2025 để phân nhóm nghĩa vụ thuế năm nay. Đến giữa năm nếu doanh thu có biến động, “nhảy” nhóm, hộ kinh doanh cũng không được điều chỉnh mà phải chờ sang 2027 mới dựa vào kết quả kinh doanh năm 2026 thế nào để áp dụng cho năm sau.

Ông Lê Văn Tuấn nói: “Theo tôi, cả 2 quan điểm trên đều chưa nên và khó áp dụng ngay trong năm 2026 – năm đầu tiên hộ kinh doanh bắt đầu đóng thuế theo kê khai doanh thu. Hãy dựa vào doanh thu thực tế năm nay để phân nhóm nghĩa vụ thuế cho năm sau. Còn năm nay thì nên để hộ kinh doanh đóng thuế theo thực tế doanh thu toàn năm, làm thế nào để có lợi nhất cho hộ kinh doanh”.

“Năm 2026, hộ kinh doanh nên được lựa chọn tính thuế theo % doanh thu, hay % lợi nhuận, bất kể doanh thu bao nhiêu, như vậy sẽ không bị nhảy nhóm. Từ 2027 trở đi, khi hộ kinh doanh đã có doanh thu thực tế của 2026 mới lấy đó làm cơ sở để xác định nghĩa vụ thuế”, ông Tuấn đề xuất và nói thêm về nguyên tắc, bất kỳ sự thay đổi lớn nào của chính sách thuế cũng cần một giai đoạn chuyển tiếp và thích nghi. Việc xóa bỏ thuế khoán và chuyển sang thuế kê khai là phù hợp với xu hướng thực tế hiện nay. Tuy nhiên, việc thay đổi phương pháp tính thuế từ thuế khoán sang thuế tính theo lợi nhuận, bỏ qua giai đoạn tính thuế theo kê khai % doanh thu thực tế, là một thay đổi quá lớn đối với hộ kinh doanh nên cần có thời gian làm quen và thích nghi.

“Khảo sát cho thấy thời gian để hộ, cá nhân kinh doanh có thể chuyển tiếp và thích nghi là ít nhất từ 1,5 – 2 năm. Năm đầu tiên bắt đầu thực hiện đóng thuế theo thực tế doanh thu sẽ giúp hộ kinh doanh xác định nghĩa vụ thuế chính xác hơn. Qua đó, có thời gian chuẩn bị và thích nghi tốt hơn. Nhà nước có thời gian tiếp nhận góp ý để ban hành chính sách phù hợp hơn với thực tế, cơ quan thuế có thời gian chuẩn bị hệ thống phù hợp với chính sách thuế mới”, ông Tuấn phân tích.

Những ngày giữa tháng 4, khu vực cửa khẩu quốc tế Hữu Nghị nườm nượp xe qua lại, tạo nên một không khí giao thương hết sức sôi động. Theo thống kê của Ban Quản lý Khu kinh tế cửa khẩu Đồng Đăng - Lạng Sơn, từ đầu tháng 4 đến nay, mỗi ngày đều đặn có hơn 500 xe chở hàng hóa từ VN xuất khẩu sang Trung Quốc, trong đó phần lớn là xe chở trái cây, nông sản.

Một đại diện lãnh đạo ban quản lý tại đây cho biết: "Hiện nay bình quân mỗi ngày có trên 1.900 xe chở hàng hóa xuất, nhập khẩu thông quan, đều đặn như thế, cho thấy việc giao thương đang thông suốt và thuận lợi. Trong dịp Tết Nguyên đán vừa qua, cao điểm có ngày đạt trên 2.200 xe thông quan, đây là kết quả thông quan kỷ lục đạt được từ trước đến nay".

Không dừng lại ở kết quả này, hiện nay phía VN và Trung Quốc đang tiếp tục xây dựng cửa khẩu thông minh với kỳ vọng việc giao thương sẽ tăng tốc hơn nữa. Theo đề án đang được triển khai, tổng mức kinh phí thực hiện xây dựng cửa khẩu thông minh hơn 7.900 tỉ đồng, chia làm 2 giai đoạn. Giai đoạn 1 xây dựng cơ sở hạ tầng, giai đoạn 2 triển khai thực hiện thí điểm trong thời hạn 3 năm.

Đến nay, UBND tỉnh Lạng Sơn đã hoàn thành ký kết biên bản ghi nhớ, thiết lập đường dây nóng để triển khai kịp thời cơ chế gặp gỡ, trao đổi định kỳ cùng xây dựng thí điểm cửa khẩu thông minh với phía Quảng Tây (Trung Quốc); hoàn thành 5 đồ án về quy hoạch, bảo đảm cơ sở pháp lý triển khai các dự án xây dựng cơ sở hạ tầng, bến bãi thuộc giai đoạn 1 của đề án. Tỉnh Lạng Sơn cũng đã bố trí kinh phí ngân sách 256 tỉ đồng để thực hiện. Theo lãnh đạo tỉnh Lạng Sơn, đề án thí điểm xây dựng cửa khẩu thông minh là một bước đột phá mới chưa có tiền lệ nhưng là xu hướng tất yếu, cần phải nhanh chóng hoàn thành để khai mở hiệu quả tiềm năng hợp tác, xuất nhập khẩu giữa hai nước.

Thực tế, vị trí thuận lợi giáp ranh biên giới với Trung Quốc đã giúp kim ngạch xuất khẩu nông lâm thủy sản của VN gia tăng nhanh chóng. Nói về thị trường Trung Quốc, ông Đặng Phúc Nguyên, Tổng thư ký Hiệp hội Rau quả VN, cho rằng việc ký kết những nghị định thư từ cấp lãnh đạo cao nhất trong những năm gần đây đã góp phần giải quyết đầu ra cho trái cây VN.

"Khi Trung Quốc mở cửa cho sầu riêng, kim ngạch rau quả VN đã tăng gấp đôi. Nhưng thị trường tiêu thụ vẫn còn rất mênh mông. Hiện chúng ta mới chỉ xâm nhập được những đô thị lớn gần với biên giới, còn những thị trường xa hơn vẫn còn nhiều dư địa để phát triển. Khi sầu riêng đông lạnh được cấp phép, kim ngạch xuất khẩu sầu riêng có thể tăng thêm 1 tỉ USD. Sắp tới đây, nếu Trung Quốc mở cửa cho trái bưởi thì việc gia tăng kim ngạch xuất khẩu rau quả lên 10 tỉ USD trong năm nay là hoàn toàn có thể", ông Nguyên lạc quan dự báo.

Một điểm sáng là việc hợp tác đầu tư giữa VN - Trung Quốc có bước chuyển từ mở rộng số lượng sang nâng cao chất lượng. Năm 2025, Trung Quốc đứng thứ 2 về tổng số vốn đầu tư đăng ký với 5,96 tỉ USD (sau Singapore), tăng 33,4% so với năm trước, với sự xuất hiện nhiều hơn các dự án công nghệ cao về điện tử, xe hơi năng lượng mới, đặc biệt là hạ tầng giao thông và logistics, đạt nhiều tiến triển tích cực. Hai bên thúc đẩy kết nối đường sắt khổ tiêu chuẩn, nâng cấp các tuyến hành lang kinh tế, đồng thời thí điểm triển khai mô hình cửa khẩu thông minh, góp phần nâng cao hiệu quả thông quan, giảm chi phí logistics và tăng cường liên kết chuỗi cung ứng khu vực.

Số liệu từ Cục Đầu tư nước ngoài (Bộ Tài chính) cho biết, quý 1/2026 có 68 quốc gia và vùng lãnh thổ đầu tư tại VN, trong đó Singapore dẫn đầu với tổng vốn đầu tư trên 6,3 tỉ USD, chiếm 41,6% tổng vốn đầu tư. Hàn Quốc đứng thứ hai với 4,4 tỉ USD, chiếm 28,7%; tiếp theo là Indonesia, Trung Quốc, Hồng Kông. Tuy vậy, xét về số dự án đầu tư mới thì Trung Quốc đang là đối tác dẫn đầu chiếm 31,8%, giao dịch mua lại phần vốn góp chiếm 28,3%.

Những ngày đầu tháng 4, tình hình giao thương, đầu tư càng sôi động hơn. Trong thông báo gửi tới doanh nghiệp (DN) VN, Thương vụ VN tại Trung Quốc cho biết, hàng loạt công ty, tập đoàn Trung Quốc có nhu cầu hợp tác với DN VN như Tập đoàn Sunwah mong muốn hợp tác trong các lĩnh vực y dược, tế bào gốc, trung tâm dữ liệu, công nghệ cao như trí tuệ nhân tạo, robot, máy bay không người lái, kinh tế không gian tầm thấp. Tập đoàn ZTE đề xuất tổ chức các đoàn DN công nghệ cao sang VN khảo sát cơ hội đầu tư, đồng thời sẵn sàng mời các đoàn VN sang tham quan tại các nhà máy sản xuất của tập đoàn. Tập đoàn Trung Quan Thôn muốn thúc đẩy hợp tác đổi mới sáng tạo, công nghệ cao, kết nối DN Trung Quốc - ASEAN. Tập đoàn Windey chia sẻ thông điệp muốn hợp tác lâu dài trong lĩnh vực chuyển đổi năng lượng sạch...

Về phía DN VN, ông Thân Đức Việt, Tổng giám đốc Tổng công ty May 10, cho biết yêu cầu tự động hóa và xanh hóa trong hoạt động sản xuất và các sản phẩm dệt may là yếu tố mang tính chiến lược, không chỉ đối với May 10 mà với cả ngành dệt may VN. Nói về công nghệ ngành may mặc thì hiện nay các đối tác Trung Quốc rất mạnh, họ sẵn sàng cung cấp, chuyển giao cho VN, và rất nhiều DN Việt đang có nhu cầu cấp thiết phải chuyển đổi để theo kịp xu thế tương lai.

Trao đổi với PV Thanh Niên, ông Nguyễn Văn Tiếp, Phó tổng giám đốc Công ty TNHH Phồn Thịnh - Tae Gwang, khẳng định: Các công nghệ dệt may Trung Quốc đã có rất nhiều cải tiến, từ quy trình cắt, may, đến các khâu hoàn thiện như gấp, đóng gói sản phẩm hay vệ sinh nhà máy đều đã được tự động hóa nhằm tối ưu hóa sản xuất. Các công đoạn tự động hiện nay đã làm giảm nhân lực như xe tự hành, vệ sinh hút bụi thông minh, cắt trải tự động thông minh, cánh tay robot kết hợp máy vắt sổ cũng giúp giảm chi phí thuê lao động và giúp quay vòng vốn nhanh.

Tại các triển lãm chuyên ngành quốc tế như thủy sản, thực phẩm, đồ gỗ, máy móc thiết bị…, số lượng gian hàng áp đảo đến từ Trung Quốc cũng đang cho thấy một làn sóng đầu tư, xu hướng giao thương giữa VN và Trung Quốc đang hết sức sôi động.

Phạm vi nghiên cứu thi tuyển tuyến đường liên cảng Cát Lái - Phú Hữu có tổng chiều dài khoảng 5,9 km. Điểm đầu tuyến giao với đường Nguyễn Thị Định, điểm cuối kết nối nút giao giữa cao tốc TP.HCM - Long Thành - Dầu Giây và đường Vành đai 3 TP.HCM (nút giao HLD).

Về quy mô, phần cầu sẽ bao gồm cầu Bà Cua xây dựng 2 đơn nguyên, tổng cộng 10 làn xe (mỗi đơn nguyên 5 làn, gồm 3 làn chính và 2 làn song hành). Đoạn từ cảng Phú Hữu đến cảng SP-ITC xây dựng cầu cạn 4 làn xe, kết nối với đường thấp tại 3 vị trí. Đoạn từ cảng SP-ITC đến nút giao HLD xây cầu cạn quy mô 6 làn xe.

Tại nút giao cao tốc TP.HCM - Long Thành - Dầu Giây, TP yêu cầu giữ nguyên hình thái nút giao trumpet kép với đường cao tốc Vành đai 3 TPHCM.

Ngoài ra, bổ sung các nhánh của đường liên cảng giao với hai đường cao tốc trên nguyên tắc: Ưu tiên các nhánh từ đường liên cảng nhập vào cao tốc nhằm đẩy nhanh khả năng giải tỏa phương tiện cho các cảng; các nhánh từ bên ngoài vào đường liên cảng kết nối qua đường song hành Vành đai 3 và đường cao tốc TPHCM - Long Thành nhằm giảm tốc độ dồn xe vào trong cảng.

Việc tổ chức thi tuyển nhằm lựa chọn phương án kiến trúc tối ưu, đảm bảo tính khả thi cao, đồng thời tạo điểm nhấn hiện đại, đặc sắc cho khu vực cửa ngõ phía đông TP.HCM.

Sở Xây dựng TP.HCM nhìn nhận việc đầu tư xây dựng tuyến đường kết nối cụm cảng Cát Lái - Phú Hữu với đường cao tốc TPHCM - Long Thành - Dầu Giây và Vành đai 3 là hết sức cần thiết nhằm tạo một trục giao thông mới có tính chất chuyên dụng, kết nối trực tiếp hệ thống cảng Cát Lái - Phú Hữu với đường cao tốc TP.HCM - Long Thành - Dầu Giây và Vành đai 3.

Từ đó, tăng cường năng lực giao thông ra vào cảng, kết nối trực tiếp hệ thống giao thông liên vùng, rút ngắn hành trình, tạo thuận lợi cho chuỗi logistics xuất nhập khẩu hàng hóa phát triển bền vững thông qua cụm cảng Cát Lái - Phú Hữu cho khu vực vùng kinh tế trọng điểm phía nam và vùng đồng bằng sông Cửu Long. Tuyến đường cũng sẽ góp phần giảm tai nạn giao thông, giải quyết căn cơ tình trạng ùn tắc giao thông khu vực cụm cảng Cát Lái - Phú Hữu.

Dự án có tổng mức đầu tư khoảng 8.782 tỉ đồng, dự kiến khởi công vào quý 4/2026 và hoàn thành vào cuối năm 2028.

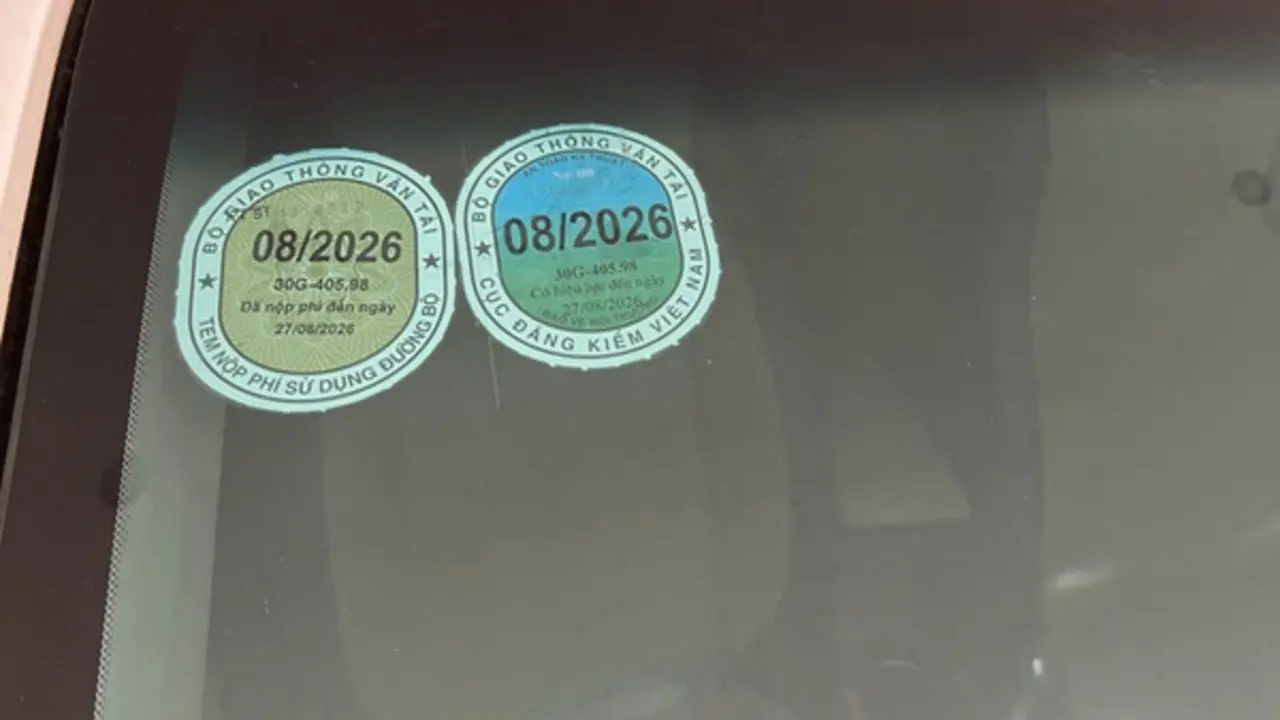

Tem kiểm định ô tô (tem đăng kiểm) theo quy định phảo được dán tại góc trên bên phải, mặt trong kính chắn gió phía trước theo chiều tiến của ô tô. Đối với rơ moóc và sơ mi rơ moóc, tem được dán vào khung xe, gần vị trí biển số.

Tuy nhiên, từ 1.3, tất cả cơ sở đăng kiểm trên toàn quốc đã thực hiện cấp giấy chứng nhận kiểm định an toàn kỹ thuật và bảo vệ môi trường bản điện tử. Trường hợp chủ xe có nhu cầu sử dụng bản giấy, cơ sở đăng kiểm sẽ in trực tiếp từ phần mềm quản lý (không sử dụng phôi giấy) và đóng dấu xác nhận để cấp cho chủ xe.

Trên giấy chứng nhận kiểm định sẽ thể hiện đầy đủ thông tin về phương tiện, thời hạn kiểm định, mức khí thải mà xe đạt được (như mức 3, mức 4…). Đồng thời, giấy chứng nhận có mã QR-code liên kết tới bản điện tử được lưu trữ trên trang thông tin điện tử của Cục Đăng kiểm.

Theo Nghị định 89/2026 do Chính phủ mới ban hành, có hiệu lực từ 1.1.2027, ô tô sẽ không còn phải dán tem kiểm định trên kính trước. Việc quản lý phương tiện sẽ được thực hiện hoàn toàn thông qua dữ liệu điện tử, kết hợp hệ thống camera AI và các nền tảng số.

Đại diện Cục Đăng kiểm cho biết việc bỏ tem dán giúp giảm chi phí in ấn cho các trung tâm đăng kiểm. Đồng thời, hạn chế tình trạng tem bị bong tróc, hư hỏng hoặc làm giả. Ngoài ra, việc kiểm tra, giám sát cũng thuận lợi hơn khi lực lượng chức năng khai thác trực tiếp dữ liệu số, không phụ thuộc vào tem dán trên kính xe.

Thời gian tới, Cục sẽ tiếp tục hoàn thiện hạ tầng kỹ thuật, bảo đảm hệ thống vận hành ổn định, an toàn, phục vụ tốt việc cấp và quản lý giấy chứng nhận kiểm định điện tử, tiến tới hiện đại hóa toàn diện công tác đăng kiểm phương tiện.

Trước đó, Nghị định 364 của Chính phủ có hiệu lực từ 1.1.2026 đã quy định không dán tem thu phí sử dụng đường bộ trên kính xe ô tô. Như vậy, đến 2027, ô tô lưu hành trên cả nước sẽ được bỏ toàn bộ các loại tem dán trên kính xe.