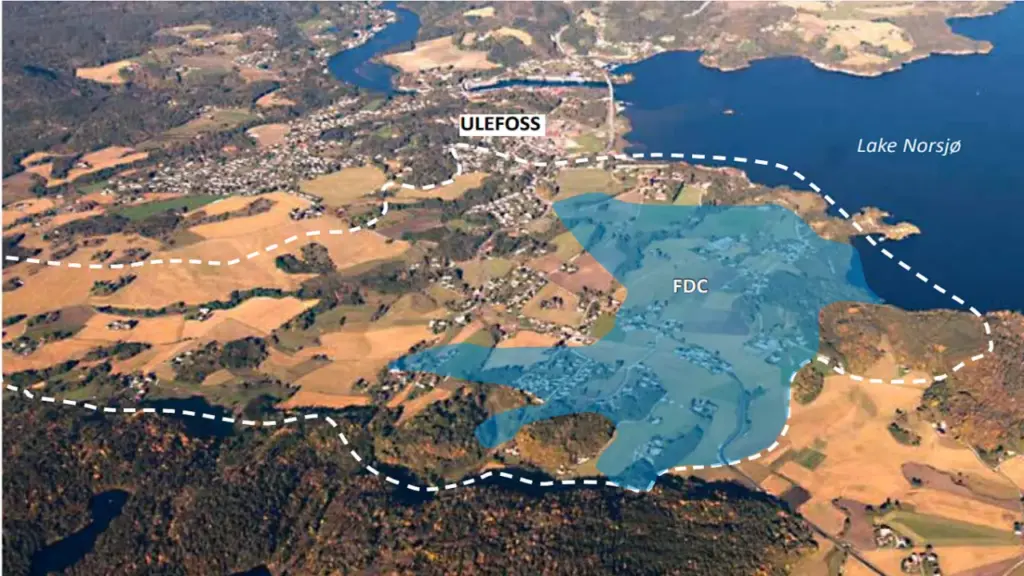

Theo tính toán của hãng tư vấn WSP vào đầu tháng 3, mỏ Fensfeltet cách thủ đô Oslo (Na Uy) 150 km về phía tây nam có thể chứa đến 15,9 triệu tấn oxit đất hiếm. Con số này nhiều hơn 81% so với ước đoán ban đầu, qua đó khẳng định đây là mỏ có trữ lượng đất hiếm lớn nhất châu Âu.

Quy mô của mỏ Fensfeltet lớn hơn nhiều so với Per Geijer (Thụy Điển), từng được công ty khai thác LKAB xác định là mỏ lớn nhất khối này, với 2,2 triệu tấn.

Nolwenn Coint, chuyên gia tại Cơ quan Khảo sát địa chất Na Uy, cho rằng cần thêm các đợt khoan thăm dò để xác định chính xác trữ lượng của mỏ Fensfeltet. Tuy vậy, bà nhận định mỏ này có quy mô “đáng kể” ở phạm vi toàn cầu, dù hàm lượng đất hiếm thấp hơn các khu vực đang khai thác tại Mỹ (Mountain Pass), Australia (Mount Weld) và Bayan Obo ở Trung Quốc – mỏ lớn nhất thế giới.

Đặc biệt, 19% lượng oxit tại Fensfeltet là neodymium và praseodymium (NdPr) – những khoáng chất cần thiết cho nam châm vĩnh cửu, dùng trong xe điện, turbine gió, đồ điện tử và công nghiệp quốc phòng.

“Đây là những kim loại mà Ủy ban châu Âu (EC) xác định có rủi ro nguồn cung cao”, ông Alf Reistad, CEO Rare Earths Norway (REN), công ty đang nắm quyền khai thác mỏ Fensfeltet, nhận định. Trong cuộc họp mới đây, ông tỏ ra sốt ruột, cho rằng đã đến lúc châu Âu “ngừng nói và cần hành động”.

Nói với Reuters, ông Alf Reistad kỳ vọng REN có thể bắt đầu sản xuất vào cuối năm 2031, và đạt sản lượng 800 tấn NdPr vào 2032, đáp ứng khoảng 5% nhu cầu khoáng chất này của EU. Công ty được cấp phép khai thác nhưng vẫn cần giấy phép hoạt động và một số “cơ chế giảm thiểu rủi ro” để có mức giá cạnh tranh so với nguồn cung từ Trung Quốc.

CEO REN cảnh báo nếu chính quyền Na Uy, EC và các quốc gia thành viên Liên minh châu Âu (EU) không hành động khẩn trương, nguồn đất hiếm – vốn được Brussels xem là nguyên liệu thô thiết yếu – có thể sẽ không bao giờ được khai thác.

“Chúng nằm trong một ngọn núi lửa cổ đã ngủ yên suốt 580 triệu năm và tiếp tục ở đó nếu việc khai thác không trở thành ưu tiên và chưa có cơ chế giảm thiểu rủi ro tài chính”, ông nói.

Ngoài ra, kế hoạch đánh thức mỏ Fensfeltet cũng vấp phải các quan ngại về môi trường.

Theo nhà địa chất Nolwenn Coint, mỏ này là phần gốc của một ngọn núi lửa cổ đại, được cấu tạo từ đá carbonat, dễ hòa tan hơn để chiết xuất đất hiếm.

Vì vậy, REN đề xuất xây dựng một mỏ ngầm, được ví là “mỏ vô hình”, nơi quặng được khai thác thông qua các giếng thẳng đứng, nghiền nhỏ. Chúng sẽ được vận chuyển xuống lòng đất bằng băng chuyền dài vài km, trước khi các nguyên tố đất hiếm được tách ra và ít nhất 60% chất thải được bơm trở lại mỏ.

REN cho rằng đây là phương án giúp giảm thiểu tác động đến môi trường. Tuy nhiên, địa điểm đề xuất cho cơ sở hạ tầng trên mặt đất đang gây tranh cãi. Các chuyên gia xác định ít nhất 78 loài động thực vật bị đe dọa ở các mức độ khác nhau, gồm bọ cánh cứng, bướm, động vật lưỡng cư, rết, nấm và địa y.

Một số tổ chức môi trường kêu gọi chính phủ Na Uy can thiệp. Họ lập luận rằng chính quyền địa phương thiếu nguồn lực để đánh giá thiệt hại và có thể vì lợi ích tài chính nên không xem xét địa điểm thay thế.

Ông Truls Gulowsen, Chủ tịch Hiệp hội Bảo vệ thiên nhiên Na Uy, thừa nhận dự án mỏ Fensfeltet có điểm tích cực là cam kết hạn chế tác động sinh thái và hướng tới khai thác những khoáng sản thiết yếu.

“Chúng ta cần đảm bảo các phương án thay thế được cân nhắc trước khi chấp nhận tổn hại lớn đến đa dạng sinh học. Rủi ro là nếu chúng ta vội vàng, các bước tiếp theo sẽ mất nhiều thời gian hơn nữa”, ông cảnh báo.

Người phát ngôn của REN Tor Espen Simonsen, thừa nhận tình thế tiến thoái lưỡng nan. “Nếu chúng tôi đi quá nhanh, có thể sẽ vướng vào các tranh chấp pháp lý kéo dài nhiều năm. Nhưng ngược lại, nếu dành toàn bộ thời gian để phân tích, viết thêm báo cáo và nghiên cứu, ta có thể chẳng bao giờ bắt đầu”, ông nói. Công ty kêu gọi chính quyền can thiệp và coi Fensfeltet là dự án ưu tiên.

Trung Quốc, quốc gia kiểm soát thị trường đất hiếm toàn cầu, hiện cung cấp 98% nhu cầu nam châm vĩnh cửu của châu Âu. Các nhà sản xuất của khối đã nhận thức rõ khả năng dễ tổn thương vào mùa xuân 2025, khi Bắc Kinh hạn chế xuất khẩu, gây ra tình trạng thiếu hụt, trước khi dỡ bỏ hạn chế vào tháng 11.

Châu Âu không có mỏ đất hiếm nào đang hoạt động. Khối này đặt mục tiêu đến năm 2030 sẽ tự đáp ứng ít nhất 10% nhu cầu đất hiếm. Theo ông Reistad, mỏ tại Na Uy giúp giảm phụ thuộc nhập khẩu, đáp ứng đến 30% nhu cầu đất hiếm của khối.

Tuy nhiên, một dự án khai khoáng ở châu Âu thường mất 20 năm để vận hành. Vì vậy, ông đề xuất hai giải pháp, gồm đẩy nhanh thủ tục và hỗ trợ tài chính, nếu EU không muốn bị kẹt giữa Trung Quốc và Mỹ.

Tổng thống Mỹ Donald Trump gần đây đầu tư khoảng 2 tỷ USD vào hai công ty Mỹ chuyên khai thác và chế biến đất hiếm. Chính phủ Mỹ cũng cam kết đảm bảo mức giá thu mua trong 10 năm đầu. Trong khi đó, Trung Quốc hỗ trợ ngành này từ những năm 1980 và có khả năng kiểm soát giá đất hiếm phạm vi toàn cầu, theo Reistad.

“Nếu không làm điều tương tự, chúng ta chẳng khác nào tham gia một đại hội thể thao nơi tất cả đều dùng doping, trừ chúng ta”, ông nói.

Công ty CP VinaLiving Holdings vừa công bố báo cáo tài chính năm 2025 với mức lỗ sau thuế 165 tỉ đồng, đảo chiều so với mức lãi 582,5 tỉ đồng của năm trước.

Tại thời điểm cuối 2025, vốn chủ sở hữu của doanh nghiệp đạt 1.344 tỉ đồng, giảm gần 11% so với đầu năm.

Ở phía nguồn vốn, tổng nợ phải trả của VinaLiving Holdings ở mức 1.934 tỉ đồng, giảm hơn 250 tỉ đồng so với đầu năm. Tuy vậy áp lực vẫn tập trung chủ yếu ở khoản "phải trả khác" với quy mô 1.707 tỉ đồng, chiếm phần lớn tổng nợ.

Dữ liệu từ HNX ghi nhận doanh nghiệp đã phát hành hai lô trái phiếu VLH12501 và VLH12502 với tổng giá trị 190 tỉ đồng vào cuối 2025 và đầu 2026.

Các lô này có kỳ hạn 2 năm, lãi suất cố định trong khoảng 10,5-11%/năm. Theo đánh giá của VIS Rating vào tháng 12-2025, VinaLiving được xếp hạng tín nhiệm BBB, phản ánh mức độ tín nhiệm độc lập ở ngưỡng "trung bình".

Giai đoạn 2023-2024, doanh nghiệp duy trì biên EBITDA (lợi nhuận trước lãi vay, thuế và khấu hao) khoảng 24-38%, cao hơn mặt bằng chung ngành bất động sản nhà ở nhờ tập trung vào phân khúc cao cấp.

VinaLiving Holdings được thành lập từ năm 2019, tại TP.HCM. Trên website, VinaLiving giới thiệu họ là thương hiệu phát triển bất động sản trực thuộc Tập đoàn VinaCapital.

Với hơn 1 tỉ USD tổng vốn đầu tư, đến nay VinaLiving đã phát triển hàng loạt dự án nhà ở, du lịch nghỉ dưỡng và khu phức hợp cao cấp tại các vị trí đắc địa nhất tại Việt Nam.

Một số dự án tiêu biểu gồm Maia Resort Quy Nhon, The Ocean Villas Quy Nhon (Gia Lai) và Nine South Estates (TP.HCM)...

Ngoài vai trò chủ đầu tư, doanh nghiệp còn cung cấp dịch vụ quản lý dự án cho VinaCapital và các nhà đầu tư, bao gồm nghiên cứu khả thi, tư vấn giải pháp, quản lý thiết kế - thi công, cũng như hỗ trợ bán hàng và tiếp thị.

Giai đoạn 2023 đến 9 tháng đầu năm 2025, doanh thu bình quân mỗi năm của VinaLiving Holdings đạt khoảng 1.000 tỉ đồng từ hoạt động phát triển và quản lý bất động sản.

Theo dữ liệu từ hệ thống đăng ký kinh doanh doanh nghiệp, VinaLiving Holdings hiện có cổ đông nước ngoài là Công ty CP Đầu tư VLV (một pháp nhân liên quan VinaCapital) đang nắm giữ tới 99,97%.

Chính phủ vừa ban hành Nghị định số 97/2026 sửa đổi, bổ sung một số điều của Nghị định số 46/2023 quy định chi tiết thi hành một số điều của Luật Kinh doanh bảo hiểm.

Nghị định bổ sung quy định doanh nghiệp kinh doanh bảo hiểm phi nhân thọ (trừ bảo hiểm hàng không, bảo hiểm vệ tinh), bảo hiểm sức khỏe, bảo hiểm tử kỳ có thời hạn từ một năm trở xuống phải có vốn điều lệ tối thiểu là 400 tỷ đồng.

Nghị định cũng điều chỉnh quy định về vốn điều lệ tối thiểu của doanh nghiệp tái bảo hiểm.

Kinh doanh tái bảo hiểm, nhượng tái bảo hiểm phi nhân thọ hoặc cả bảo hiểm phi nhân thọ và bảo hiểm sức khỏe, bảo hiểm tử kỳ có thời hạn từ một năm trở xuống: 500 tỷ đồng;

Kinh doanh tái bảo hiểm, nhượng tái bảo hiểm nhân thọ hoặc cả bảo hiểm nhân thọ và bảo hiểm sức khỏe: 900 tỷ đồng;

Kinh doanh tái bảo hiểm, nhượng tái bảo hiểm cả bảo hiểm nhân thọ, bảo hiểm phi nhân thọ và bảo hiểm sức khỏe: 1.400 tỷ đồng.

Một điểm đáng chú ý khác là đối với doanh nghiệp bảo hiểm, doanh nghiệp tái bảo hiểm, chi nhánh nước ngoài tại Việt Nam, Nghị định sửa đổi, bổ sung về trình tự, thủ tục cấp giấy phép thành lập và hoạt động hoặc các đề nghị, thông báo gửi Bộ Tài chính.

Tổ chức, cá nhân đề nghị cấp giấy phép thành lập và hoạt động hoặc có các đề nghị, thông báo chuẩn bị hồ sơ theo quy định tại Nghị định này; nộp trực tiếp tại Bộ Tài chính hoặc gửi qua đường bưu điện hoặc qua hệ thống dịch vụ công trực tuyến nếu đủ điều kiện áp dụng.

Trong thời hạn 30 ngày kể từ ngày nhận được hồ sơ đề nghị cấp giấy phép, nếu hồ sơ chưa đầy đủ và hợp lệ, Bộ Tài chính thông báo bằng văn bản yêu cầu bổ sung, sửa đổi hồ sơ. Thời hạn bổ sung, sửa đổi hồ sơ của chủ đầu tư tối đa là 6 tháng kể từ ngày ra thông báo. Trường hợp chủ đầu tư không bổ sung, sửa đổi hồ sơ theo đúng thời hạn quy định, Bộ Tài chính từ chối xem xét cấp giấy phép.

Tổng thời gian để tổ chức, cá nhân bổ sung, sửa đổi hồ sơ tối đa là 12 tháng kể từ ngày Bộ Tài chính thông báo lần đầu. Quá thời hạn trên, tổ chức, cá nhân không hoàn thiện hồ sơ, tài liệu, Bộ Tài chính có quyền từ chối xem xét cấp giấy phép.

Trong thời hạn 60 ngày kể từ ngày nhận đủ hồ sơ hợp lệ, Bộ Tài chính cấp giấy phép thành lập và hoạt động cho doanh nghiệp bảo hiểm, doanh nghiệp tái bảo hiểm, chi nhánh nước ngoài tại Việt Nam. Trường hợp từ chối cấp giấy phép, Bộ Tài chính có văn bản giải thích rõ lý do.

Thời hạn giải quyết thủ tục hành chính là ngày làm việc theo quy định của pháp luật về ban hành văn bản quy phạm pháp luật. Trường hợp thời hạn giải quyết thủ tục hành chính từ 30 ngày làm việc trở lên thì quy định là ngày hoặc tháng.

Tại Hội thảo “Hộ kinh doanh: Minh bạch dòng tiền, mở rộng cơ hội kinh doanh” diễn ra tại trụ sở của Thuế TP.HCM chiều 17-4, một câu hỏi nóng mà hộ kinh doanh đã đặt ra: Liệu có bắt buộc hộ kinh doanh phải mở tài khoản hộ kinh doanh tại các ngân hàng TMCP có vốn nhà nước (nhóm Big4) hay không?

Trả lời câu hỏi này, bà Lê Thị Chinh - Phó trưởng Ban Nghiệp vụ thuế (Cục Thuế) - cho hay thời gian qua có nhiều thông tin nhầm lẫn làm cho hộ kinh doanh hoang mang.

Bà Chinh khẳng định không có chuyện này và hộ kinh doanh có thể mở tài khoản ở bất kỳ ngân hàng nào thuận lợi nhất cho mình. Cơ quan thuế không có quy định cấm nào cả.

Tuy nhiên hộ kinh doanh lưu ý những thông tin trên tài khoản phải trùng với CCCD và định danh, tránh sai sót và tên trên tài khoản phải trùng với tên trên giấy phép kinh doanh của hộ kinh doanh.

Ông Mai Sơn - Phó cục trưởng Cục Thuế - bổ sung thêm, với hộ kinh doanh có tài khoản đang sử dụng cũng có thể dùng để đăng ký với cơ quan thuế và cơ quan thuế không giới hạn số lượng tài khoản đăng ký của hộ kinh doanh.

Nhưng ông lưu ý hộ kinh doanh phải tách bạch tài khoản cá nhân và tài khoản hộ kinh doanh để minh bạch dòng tiền.

Tại phiên thảo luận giải đáp các thắc mắc thực tế của hộ kinh doanh liên quan đến việc thực hiện Nghị định 68, ông Mai Sơn cho biết trong vài ngày qua có thông tin một số cơ quan thuế đã đề nghị hộ kinh doanh có doanh thu dưới 500 triệu đồng dừng sử dụng hóa đơn điện tử.

"Tôi cũng xin thông tin lại, theo quy định, hộ doanh thu trên 1 tỉ đồng/năm bắt buộc sử dụng hóa đơn điện tử. Còn nhóm dưới mức này không phải sử dụng hóa đơn nhằm giảm chi phí tuân thủ", ông Sơn khẳng định tại hội thảo.

Về việc nhiều hộ kinh doanh có doanh thu dưới 500 triệu đồng có nhu cầu sử dụng hóa đơn điện tử nhằm minh bạch và chuyên nghiệp trong giao dịch với người tiêu dùng và khách hàng là doanh nghiệp tổ chức và thực tế các hộ này đã đăng ký sử dụng hóa đơn điện tử và được cơ quan thuế chấp thuận sử dụng hóa đơn theo đúng quy định của pháp luật.

Cục Thuế không hạn chế các nhu cầu hợp pháp này.

Nêu câu hỏi tại hội trường, anh Quốc Bảo, phường Xuân Hòa, TP.HCM, thắc mắc: Các hộ kinh doanh trên sàn Airbnb hay sàn nước ngoài đã thực hiện khấu trừ thuế rồi nhưng hệ thống không tra được là sàn này đã nộp thuế hộ hay chưa thì hộ kinh doanh có phải kê khai nộp thuế nữa hay không? Cần phải làm thủ tục như thế nào để cơ quan thuế chấp nhận?

Về vấn đề này bà Lê Thị Chinh, cho biết hiện tại cơ quan thuế đã phối hợp với các ngân hàng để trích xuất dòng tiền và nghĩa vụ kê khai nộp thuế.

Về lo lắng của hộ kinh doanh, cơ quan thuế có chi tiết và cung cấp cho hộ kinh doanh để minh bạch dòng tiền đó. Hộ cũng có thể đề nghị Airbnb cung cấp các chứng từ đã khấu trừ thuế.

Ông Mai Sơn nhấn mạnh theo quy định tại Nghị định 117 ban hành năm 2025 quy định quản lý thuế đối với hoạt động kinh doanh trên nền tảng thương mại điện tử, nền tảng số của hộ, cá nhân kinh doanh thì: tổ chức quản lý nền tảng thương mại điện tử trong và ngoài nước thuộc đối tượng khấu trừ, nộp thuế thay thực hiện khấu trừ, nộp thuế thay hộ, cá nhân số thuế thu nhập cá nhân phải nộp theo quy định của pháp luật đối với mỗi giao dịch cung cấp hàng hóa, dịch vụ phát sinh.

Hộ kinh doanh cũng có quyền yêu cầu các tổ chức này cung cấp các chứng từ đã nộp thay.